finanças

Anexo H do IRS: como preencher cada quadro passo a passo

O Anexo H pode ter muitos quadros, mas cada um serve um propósito específico. O truque está em ir por partes e confirmar cada dado com atenção. Veja o passo a passo.

Quando se fala em IRS, é natural surgirem dúvidas, especialmente quando é preciso lidar com anexos e informações mais técnicas. No meio de tantos campos para preencher, o processo pode parecer mais complexo do que realmente é.

Neste artigo, o foco está no Anexo H - aquele que trata das deduções à coleta, benefícios fiscais, rendimentos isentos e outros elementos que podem influenciar o valor final a pagar (ou a receber) de imposto.

Para que o preenchimento não gere mais dúvidas do que respostas, veja como completar cada quadro deste anexo, de forma simples e orientada.

Quadro 2: ano dos rendimentos

Aqui a tarefa é fácil: só tem de indicar o ano a que se refere a declaração. Em 2025, está a declarar os rendimentos de 2024. Por isso, indique “2024”.

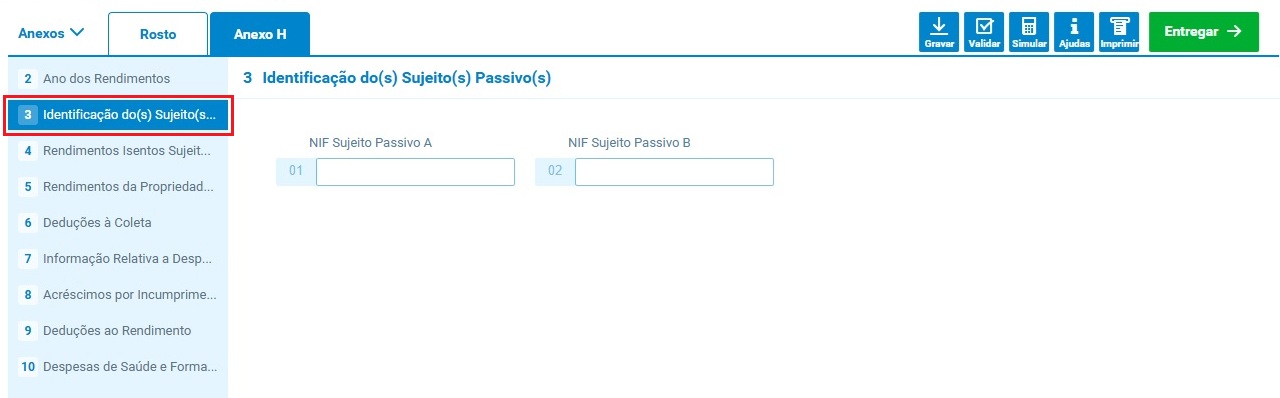

Quadro 3: identificação dos sujeitos passivos

Neste quadro identifica quem está a entregar a declaração. Se estiver entregar sozinho, insira o seu NIF no campo do Sujeito Passivo A. Se entregar em conjunto (por exemplo, com o cônjuge), o segundo NIF vai no campo do Sujeito Passivo B.

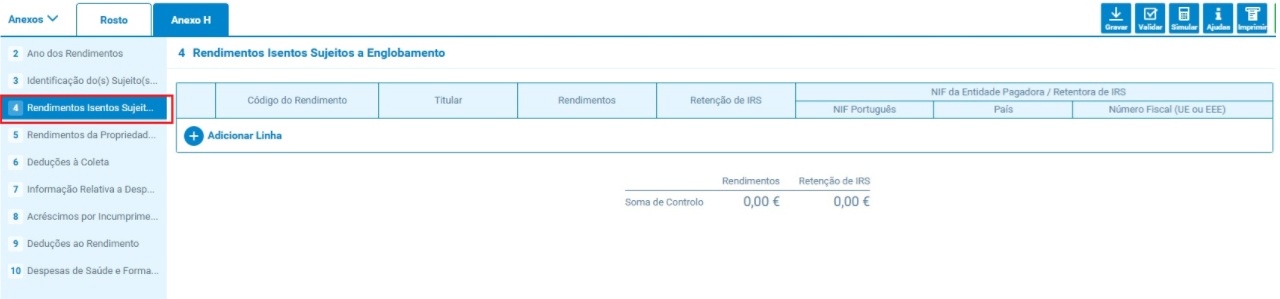

Quadro 4: rendimentos isentos sujeitos a englobamento

Este quadro serve para declarar rendimentos que, embora estejam isentos de IRS, podem ser englobados com os restantes rendimentos, caso isso lhe seja mais vantajoso (por exemplo, para efeitos de taxas progressivas).

Inclui casos como:

- Rendimentos recebidos por diplomatas ou pessoal de organizações internacionais

- Certos tipos de compensações ou remunerações pagas no estrangeiro

- Outros rendimentos especiais identificados por código.

Tem de indicar:

- O tipo de rendimento (através de um código específico)

Quem recebeu esse rendimento (o próprio, o cônjuge ou um dependente)

- O valor bruto recebido

- E quem fez esse pagamento (com o NIF da entidade pagadora).

Quadro 5: rendimentos da propriedade intelectual isentos parcialmente

Este quadro é dedicado a rendimentos recebidos por quem tenha criado obras literárias, artísticas ou científicas — e só se aplica aos autores originais dessas obras.

Só tem de declarar aqui metade dos rendimentos recebidos (até ao limite de 10.000 euros), e apenas se esses rendimentos tiverem sido obtidos em Portugal.

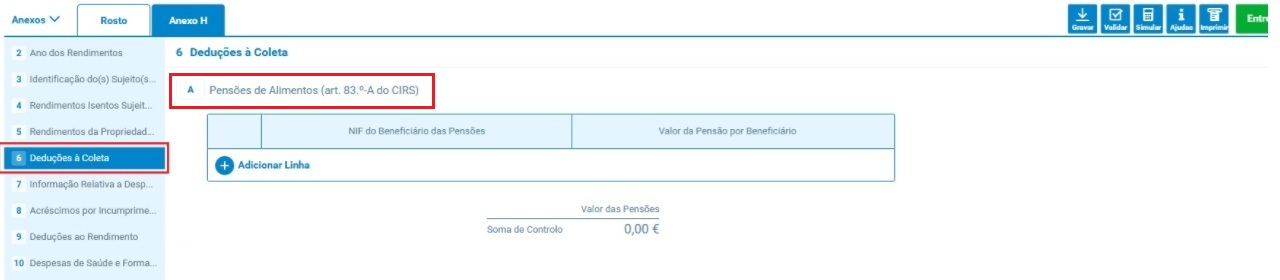

Quadro 6A: Deduções à coleta - Pensões de alimentos

Se pagou pensão de alimentos durante o ano (por decisão do tribunal ou acordo homologado), tem de declarar o valor aqui.

Cada valor tem de estar associado ao NIF do beneficiário (por exemplo, um filho menor) e devidamente comprovado. Esta dedução só é aceite se os pagamentos estiverem regularizados.

Quadro 6B: Deduções à coleta - Benefícios fiscais e despesas com pessoas com deficiência

Este é o quadro para deduções fora do comum. Inclui:

- Contribuições para Plano Poupança Reformas (PPRs), fundos de pensões, contas de reforma

- Donativos (religiosos, científicos, culturais, sociais, etc.)

- Despesas com educação e reabilitação de pessoas com deficiência.

É necessário indicar o tipo de benefício/despesa através de um código, o valor aplicado e o NIF da entidade a quem foi feito o pagamento. Se a entidade for estrangeira, há campos próprios para preencher.

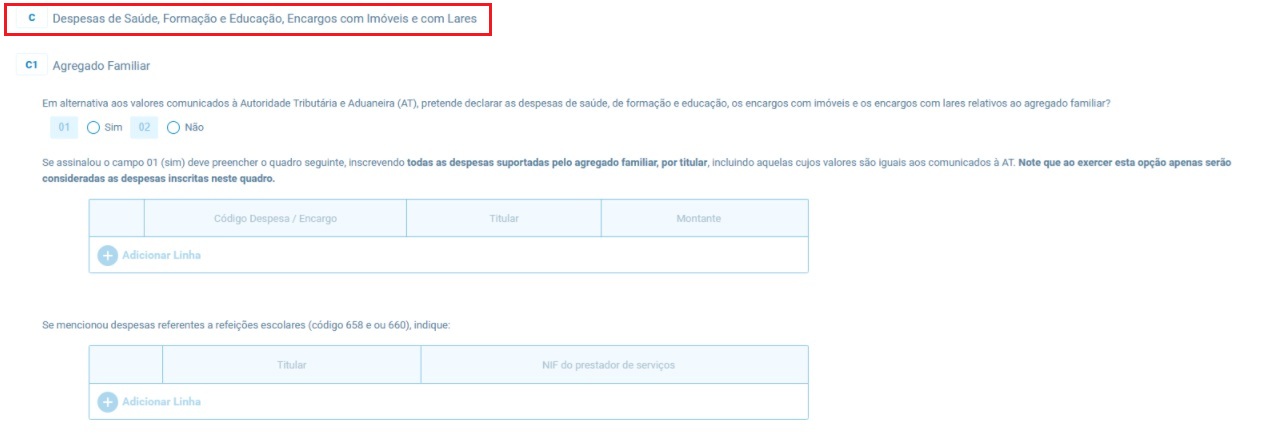

Quadro 6C: Deduções à coleta - Despesas de saúde, educação, imóveis e lares

Este é provavelmente o quadro mais conhecido e utilizado pelos contribuintes. Aqui declara as despesas que dão direito a deduções no IRS, como:

- Saúde

- Educação e formação

- Rendas de casa

- Juros de empréstimos da casa

- Despesas com lares ou apoio domiciliário.

Tem duas opções:

- Assinalar “Não” e aceitar os valores que já estão calculados automaticamente pela AT (com base no e-Fatura)

- Assinalar “Sim” se quiser corrigir valores ou declarar despesas não comunicadas.

Para o preenchimento é preciso escolher um código consoante o tipo de despesa, indicar o titular da mesma e o valor gasto. Se declarar rendas ou despesas com imóveis, terá de preencher também o quadro 7, que vem já de seguida.

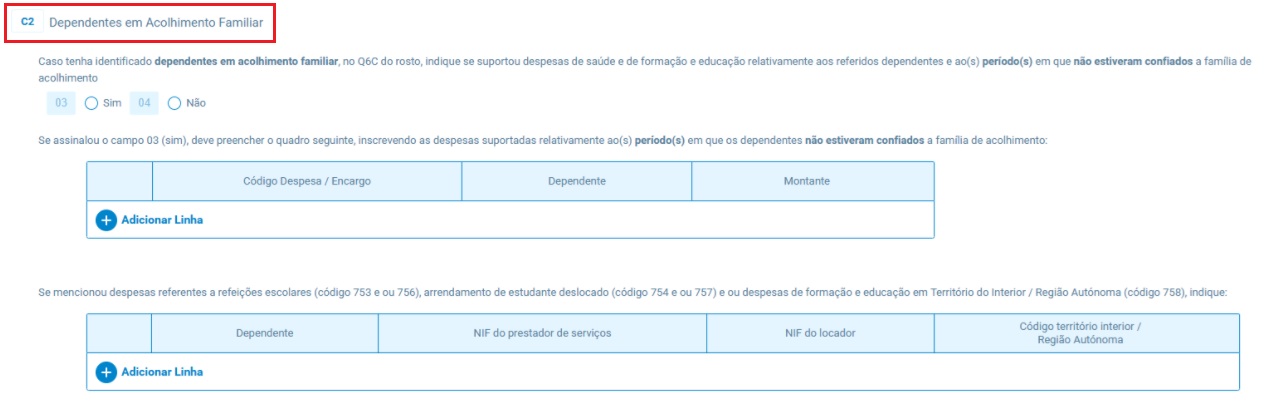

Quadro 6C2: Deduções à coleta - Despesas com dependentes em acolhimento familiar

Este quadro só é preenchido se, durante o ano, acolheu uma criança ou jovem em casa e pagou despesas de saúde, educação ou formação.

Aplica-se a situações de acolhimento familiar reconhecido legalmente. Neste quadro, deve indicar os códigos das despesas, o NIF do dependente e o valor gasto.

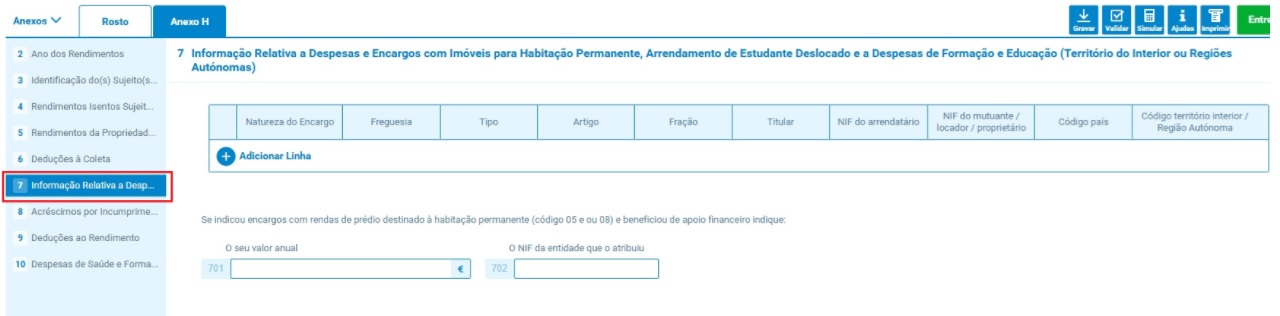

Quadro 7: encargos com imóveis, rendas e educação no interior

Este quadro complementa o 6C e é obrigatório quando declara certos tipos de despesas com imóveis ou estudantes deslocados.

Aqui tem de detalhar:

- A localização do imóvel (freguesia, artigo matricial, fração)

- O tipo de encargo (renda, juros, reabilitação, etc.)

- O NIF do senhorio, banco ou entidade responsável

- E, em alguns casos, se recebeu apoios públicos (e o valor desses apoios).

Este quadro também é usado para indicar despesas de estudantes deslocados ou que estudem no interior do país ou nas regiões autónomas.

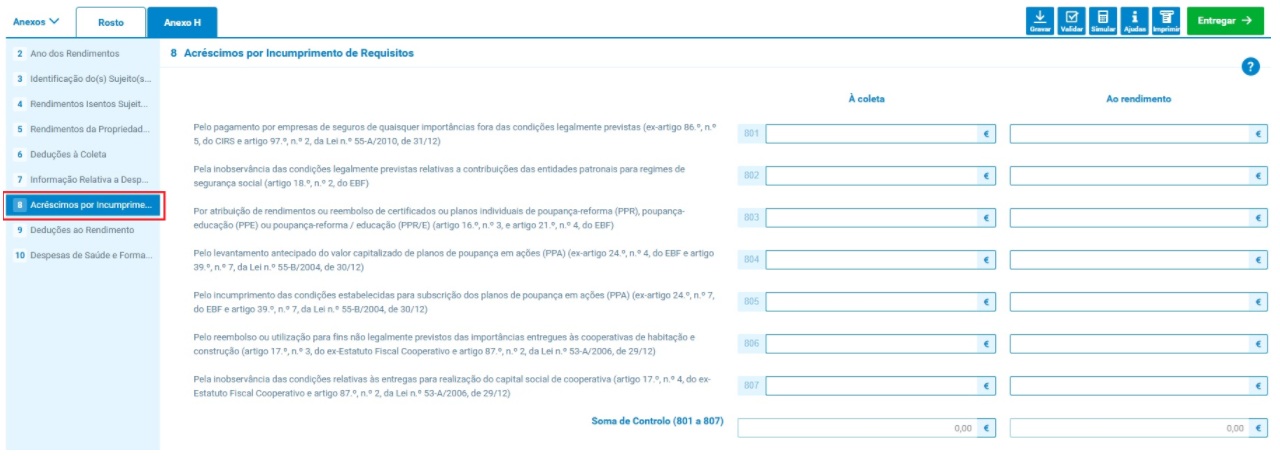

Quadro 8: acréscimos por incumprimento

Se beneficiou de uma dedução nos anos anteriores e depois não cumpriu as condições (por exemplo, levantou um PPR antes do tempo), tem de devolver esse benefício (com uma penalização de 10% por cada ano passado).

Este quadro serve para declarar esses valores a devolver. Há vários códigos para cada tipo de situação, e deve calcular o montante a acrescentar ao IRS ou ao rendimento.

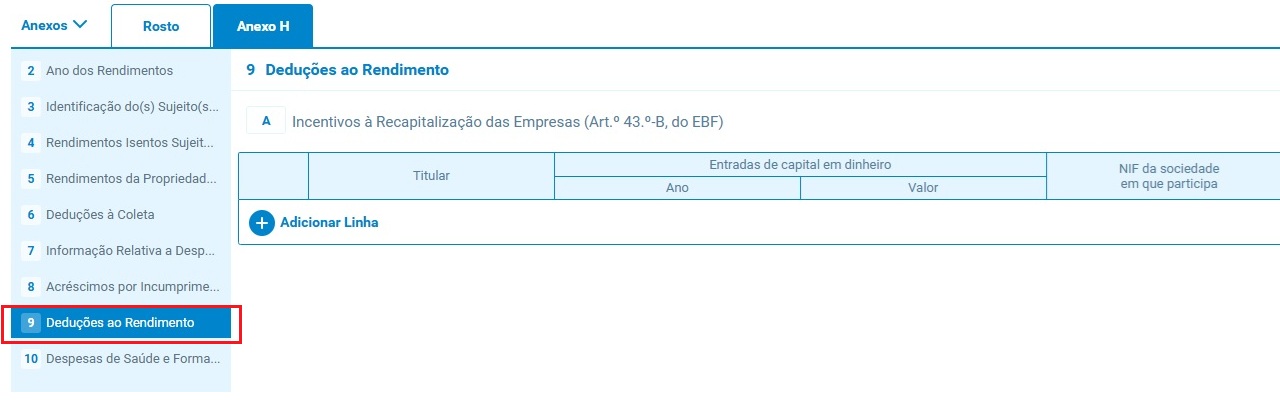

Quadro 9A: incentivos à recapitalização de empresas

Se investiu em empresas em dificuldades (com capital quase esgotado) e fez entradas de capital em dinheiro, pode deduzir parte desse investimento. Aqui tem de indicar o titular do investimento, o ano da entrada de capital, o montante e o NIF da empresa investida.

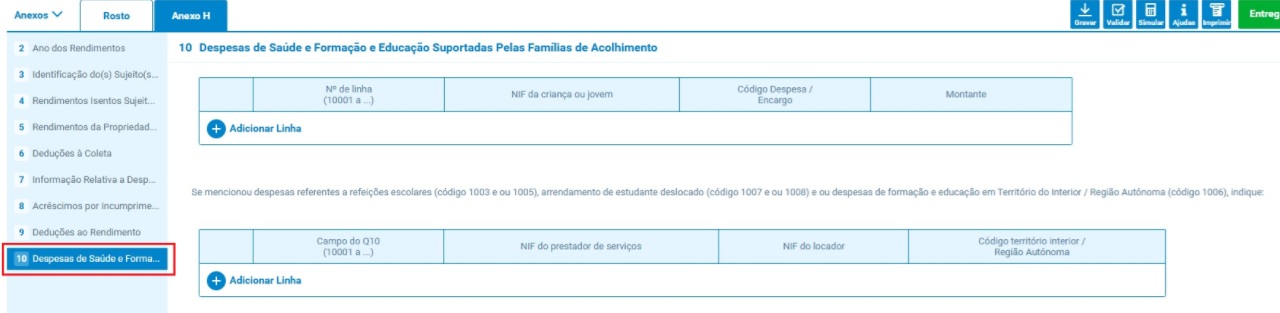

Quadro 10: despesas com crianças em acolhimento

Semelhante ao quadro 6C2, mas mais específico. Se, durante o ano, acolheu uma criança ou jovem e pagou despesas de saúde ou educação com recursos próprios, tem de declarar essas despesas aqui, identificando o jovem, o tipo de despesa e o valor.

Se ainda tiver dúvidas, pode consultar também o vídeo explicativo da Autoridade Tributária sobre o preenchimento do Anexo H, com explicações visuais passo a passo:

IRS - Anexo H - despesas dedutíveis

Receba as dicas do nosso blog no seu e-mail

Conteúdo exclusivo e gratuito sobre bem-estar, saúde e finanças ou até descontos que pode ter.

Os conteúdos apresentados não dispensam a consulta das entidades públicas ou privadas especialistas em cada matéria.

O que achou deste artigo?

Queremos continuar a trazer-lhe conteúdos úteis. Diga-nos o que mais gostou.

Agradecemos a sua opinião!

A sua opinião importa. Ajude-nos a melhorar este artigo do Salto.

Agradecemos o seu contributo!