finanças

Conheça a fórmula de cálculo da prestação do crédito à habitação

A prestação da casa não é sorte nem palpite: é matemática. E sim, dá para entender.

Pedir um crédito à habitação é uma das decisões financeiras mais importantes da vida mas também pode ser uma das mais confusas. Há taxas, prazos, seguros, montantes e aquele valor mensal que, durante anos, vai fazer parte da rotina. Afinal, como se calcula? Há alguma fórmula de cálculo da prestação do crédito habitação? Vamos descobrir.

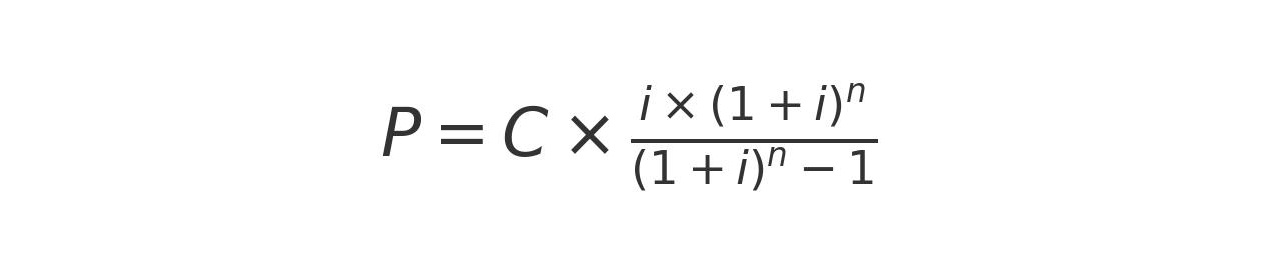

A fórmula usada no cálculo da prestação

O cálculo da prestação mensal do crédito à habitação é feito com base no chamado Sistema Francês de Amortização, ou seja, prestações constantes ao longo do tempo (pelo menos enquanto a taxa de juro se mantiver igual).

A fórmula é esta:

Calma, não se assuste. Vamos explicar o que cada letra significa:

- P: é o valor da prestação mensal (capital + juros)

- C: é o capital total do empréstimo, ou seja, o montante que pediu ao banco

- i: é a taxa de juro mensal (se tiver uma taxa anual de 3%, por exemplo, divide por 12, ficando 0,03 / 12 = 0,0025)

- n: é o número total de prestações (por exemplo, 30 anos x 12 meses = 360)

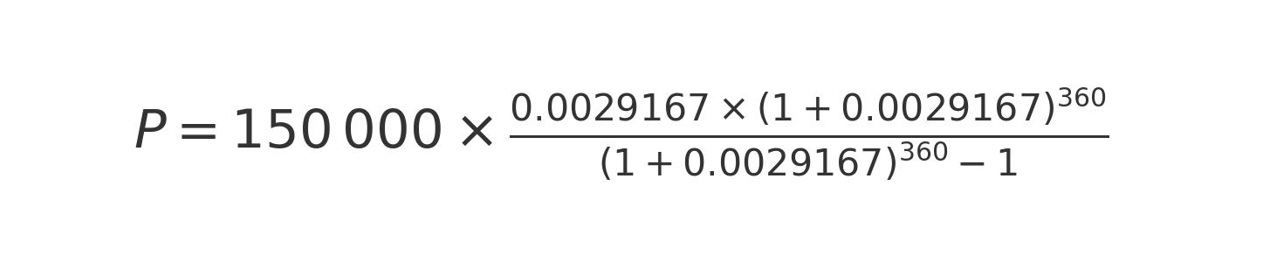

Exemplo prático:

Imagine que pediu 150.000 euros ao banco, a uma taxa de juro anual de 3,5%, para pagar em 30 anos (ou seja, 360 meses).

Vamos aplicar a fórmula:

- C = 150.000 euros

- i = 3,5% ao ano / 12 = 0,0029167

- n = 360

Aplicando a fórmula, a prestação mensal dá, aproximadamente, 673,57 euros.

Por que razão os valores dos simuladores diferem?

Excelente pergunta, e a resposta é simples: os simuladores têm em conta mais do que a fórmula base.

Além dos juros e do capital, o simulador pode incluir:

- Comissões iniciais e finais

- Seguros obrigatórios (vida e multirriscos)

- Impostos associados ao crédito

- Períodos de carência ou diferimento de capital.

Estes elementos aumentam o custo total do crédito e, por essa razão, fazem com que a prestação que aparece no simulador possa ser ligeiramente superior à calculada apenas com a fórmula.

Exemplo:

Se adicionar um seguro de 15 euros/mês e comissões no início do contrato, a prestação mensal já não vai ser os tais 673,57 euros indicados anteriormente. Pode subir para 700 euros ou mais, dependendo das condições do contrato.

Fatores que influenciam o valor final da prestação

Ao usar simuladores, vários elementos ganham peso:

- Montante do empréstimo: quanto mais pedes, mais pagas

- Taxa de juro: se a Euribor subir, a prestação sobe

- Prazo do empréstimo: quanto maior o prazo, mais baixa a prestação (mas também mais juros no final)

- Tipo de taxa: fixa, variável ou mista. Uma taxa fixa dá estabilidade, mas geralmente começa com uma prestação mais alta

- Spread: é a margem do banco e pode variar se deixar de cumprir certas condições (como usar o cartão ou ter seguros no banco).

Então, os simuladores são úteis?

Sim, e muito! Para além de serem fáceis de usar, permitem-lhe fazer contas com base em cenários reais e ajustados à sua situação.

No caso do simulador de crédito habitação do Santander, pode escolher se quer simular a compra da primeira habitação, indicar o preço da casa, a localização, o número de titulares e o tipo de taxa - fixa, variável ou mista.

A seguir, escolhe como quer simular:

- Sabe o preço da casa? O simulador diz-lhe quanto vai pagar por mês

- Sabe quanto pode pagar por mês? Ele mostra-lhe até onde pode ir no valor da casa

- Quer explorar opções? Também dá para ver que casas pode comprar com as suas condições.

E o melhor? O simulador atualiza automaticamente a prestação se mudar o prazo, o montante ou as condições do empréstimo, e ainda lhe mostra o custo total do crédito, com todos os encargos incluídos.

Resumindo, é uma ferramenta fundamental para quem quer comprar casa com os pés bem assentes na terra.

Receba as dicas do nosso blog no seu e-mail

Conteúdo exclusivo e gratuito sobre bem-estar, saúde e finanças ou até descontos que pode ter.

Últimos Artigos

finanças

Quanto custa pintar a casa? Preços por metro quadrado e truques para poupar

3 min de leitura

finanças

Qual a idade máxima para pedir crédito habitação? Posso comprar casa depois dos 50?

3 min de leitura

bem-estar

Acupuntura como um caminho natural para aliviar dores e equilibrar o corpo

5 min de leitura

Os conteúdos apresentados não dispensam a consulta das entidades públicas ou privadas especialistas em cada matéria.

O que achou deste artigo?

Queremos continuar a trazer-lhe conteúdos úteis. Diga-nos o que mais gostou.

Agradecemos a sua opinião!

A sua opinião importa. Ajude-nos a melhorar este artigo do Salto.

Agradecemos o seu contributo!